Nearshoring de AI hardware en México: por qué el 77% no es mercado de consumo, es nodo de re-exportación USMCA

Lo que 27 meses de data de importación revelan sobre el verdadero ecosistema mexicano de hardware de cómputo — y por qué la distinción cambia toda la tesis de entrada para advisors, fondos y empresas.

Por VS-Trade Research · Análisis estructural

El malentendido

La narrativa es difícil de evitar. En los últimos dieciocho meses, los titulares han pintado a México como uno de los grandes ganadores estructurales de la reconfiguración global de cadenas de suministro: nearshoring, USMCA, manufactura avanzada, semiconductores, AI. Una lectura razonable de cualquier feed de noticias económicas sugiere que "el mercado mexicano de AI hardware" es uno de los mercados emergentes más interesantes del momento.

Los datos cuentan una historia distinta. Y la distinción importa.

Después de procesar veintisiete meses de registros oficiales de importación (enero 2024 a marzo 2026, más datos parciales de abril) sobre las cuatro familias arancelarias relevantes para hardware de cómputo — HS 8471, 8473.30, 8517 y 8542 — el panorama agregado del segmento alcanza los 329.56 mil millones de dólares en valor de importación. Es un volumen significativo. También es un volumen estructuralmente distinto al que sugiere el frame de "mercado emergente de consumo".

La mayoría del hardware de AI que entra a México no se queda en México. Y esa distinción cambia la tesis de entrada para casi cualquier actor que esté evaluando este espacio.

Este artículo explica qué dice la data sobre lo que realmente está pasando, qué implica para advisors de market entry, fondos con tesis nearshoring, y empresas considerando inversión productiva — y por qué confundir un nodo de manufactura cross-border con un mercado de consumo doméstico genera tesis estratégicas que fracasan antes de ejecutarse.

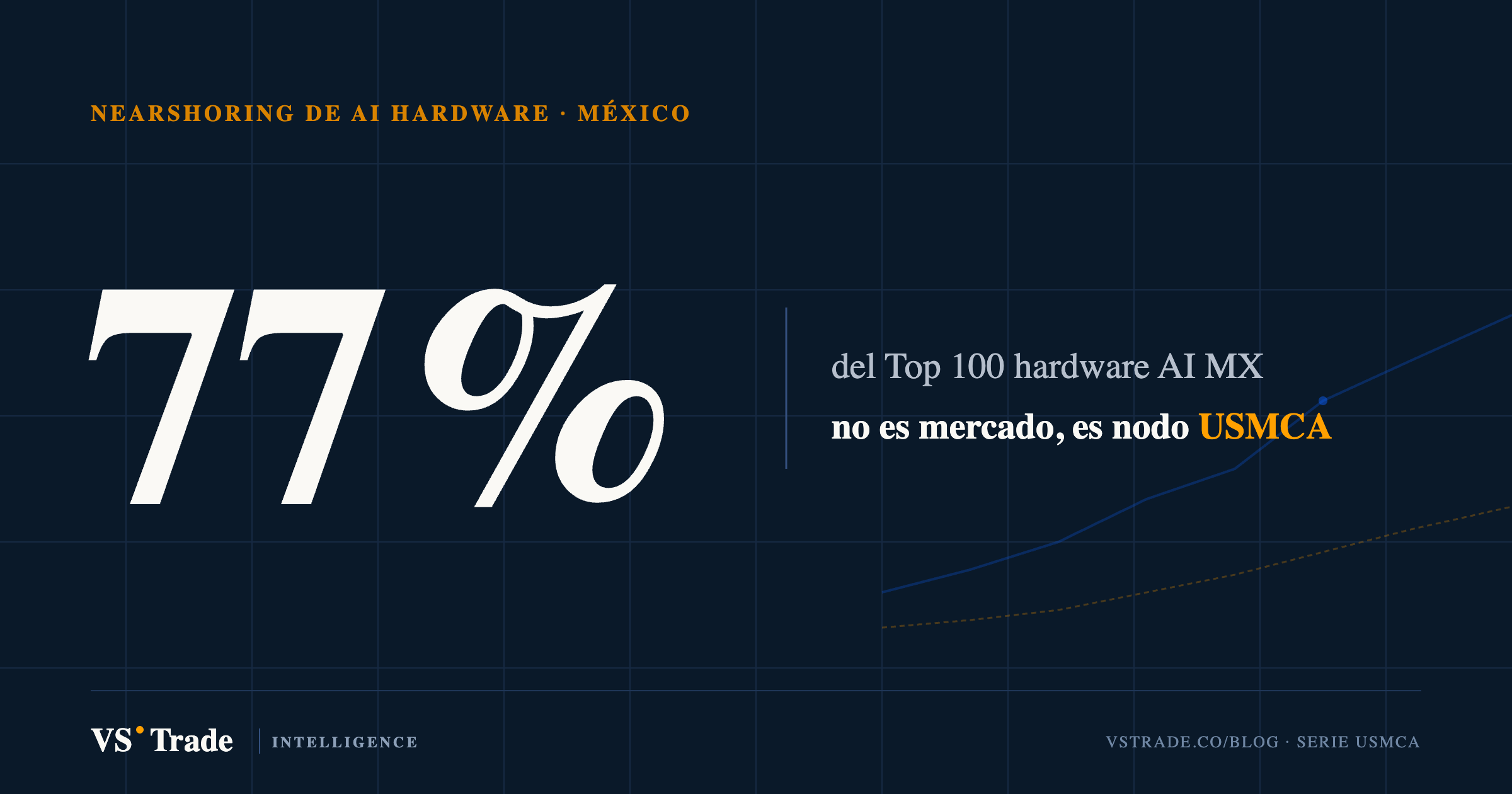

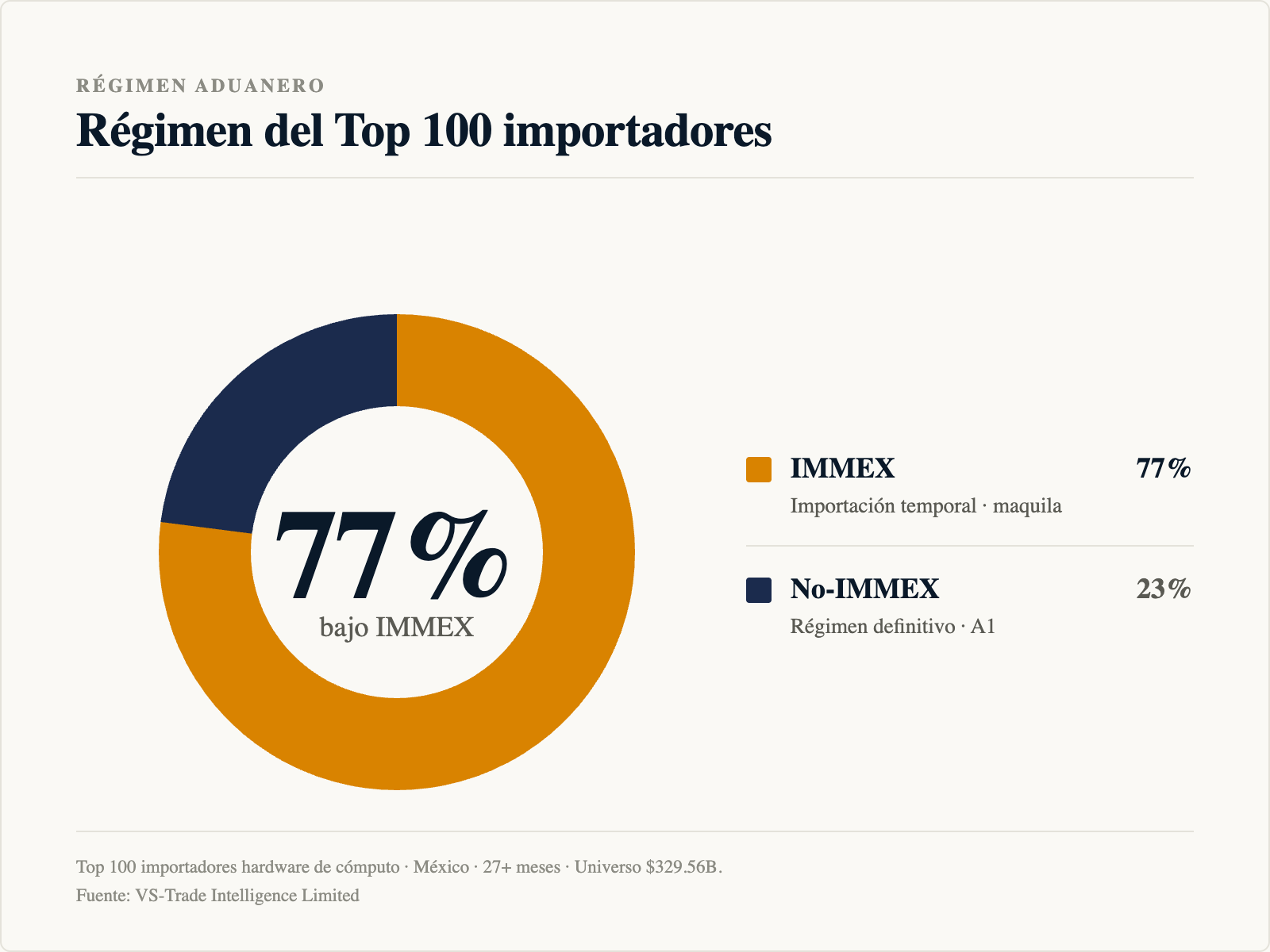

El dato central: 77% bajo IMMEX

La cifra ancla del análisis es simple: el 77% de los cien principales importadores de hardware de cómputo en México opera bajo el régimen IMMEX (Industria Manufacturera, Maquiladora y de Servicios de Exportación). El dato es de marzo de 2026, sobre el universo Top 100 del segmento.

IMMEX no es un detalle técnico. Es un programa de fomento que permite importar insumos para ensamblaje, transformación o reparación bajo condiciones arancelarias preferenciales, con la obligación correlativa de re-exportar el producto resultante. En la práctica, una operación IMMEX importa para manufacturar, no para vender en mercado doméstico. La obligación de re-exportación es la condición de existencia del régimen.

Conviene una precisión que suele perderse: ese 77% describe el régimen aduanero, no el origen de la mercancía. Por origen, este hardware llega mayoritariamente de Asia — Taiwán y China a la cabeza. El 77% no dice de dónde viene el hardware; dice qué se hace con él una vez que entra: se ensambla o transforma para re-exportarse, mayoritariamente hacia Estados Unidos bajo el marco USMCA. Confundir el régimen con el origen — o con una supuesta "participación USMCA en las importaciones" — es un atajo que la data no respalda.

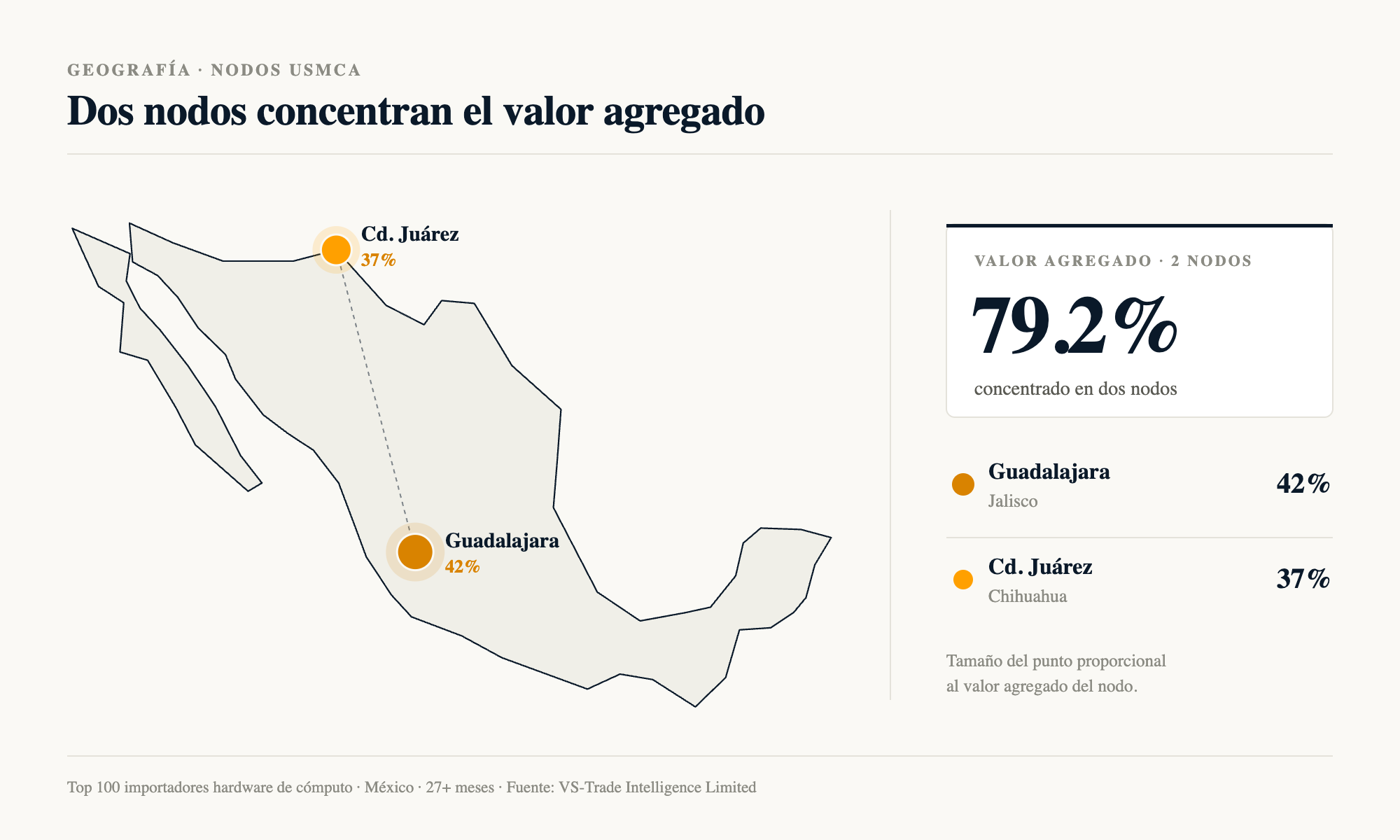

Dos datos geográficos refuerzan la lectura. El 42% del valor de importación de alto valor entra por una sola aduana — Guadalajara (código 480), en el corredor de Tlajomulco. Y el 79.2% del valor pasa por solo dos nodos operativos: Guadalajara y el corredor de Ciudad Juárez (tres aduanas fronterizas con Estados Unidos).

Esta no es geografía de consumo. Una distribución de consumo doméstico sigue otra forma: se diversifica por densidad de población, capacidad logística regional, presencia de grandes empresas usuarias. Lo que muestra esta data es geografía de manufactura cross-border: el hub de Guadalajara es el cluster mexicano de electrónica industrial, y Juárez es el corredor de re-exportación hacia Estados Unidos. Los nodos están donde están las plantas y los cruces USMCA, no donde están los compradores finales.

Combinando ambos datos — el 77% bajo IMMEX y el 79.2% concentrado en dos nodos de manufactura/frontera — la conclusión es difícil de evitar. El ecosistema que la prensa popular describe como "mercado mexicano de AI hardware" es, en su mayor parte, una plataforma de ensamblaje y re-exportación. No un mercado en el sentido convencional.

Mercado de consumo vs nodo de manufactura

La distinción conceptual entre estos dos tipos de ecosistemas no es semántica. Define la unidad económica relevante, los actores a analizar, y las palancas de competencia.

Un mercado de consumo doméstico es uno donde la unidad económica relevante es la demanda local. El comprador mexicano consume el producto, y el flujo de importación se justifica por su capacidad y disposición de compra. En estos mercados, los actores relevantes son los importadores que sirven al consumidor final, las redes de distribución que llegan al usuario, y las decisiones se modelan analizando demografía, ingreso disponible, penetración de categoría, competencia entre marcas.

Un nodo de manufactura/re-exportación es algo completamente distinto. La unidad económica relevante es la decisión del fabricante global sobre dónde colocar capacidad productiva. El bien entra para ser ensamblado o transformado, y sale — mayoritariamente hacia Estados Unidos — bajo el marco USMCA. México es un eslabón en una cadena, no el destino final. Los actores relevantes son los operadores IMMEX escalados, los OEMs internacionales, y las decisiones se modelan analizando costos comparativos, marcos arancelarios, proximidad logística al consumidor estadounidense, riesgo regulatorio bilateral.

Aplicado al AI hardware: los servidores, los componentes de cómputo y los semiconductores que entran a México son, en su mayoría, insumos para ensamblar productos terminados que luego se re-exportan. El "comprador" económicamente relevante no es una empresa mexicana que quiere desplegar capacidad de inteligencia artificial. Es un OEM internacional, o un operador IMMEX a escala, que decidió ubicar manufactura en México por una combinación de costos laborales, marco USMCA, y proximidad al mercado final estadounidense.

Estas dos historias coexisten en el mismo país, pero responden a lógicas económicas distintas. Confundirlas — vender una estrategia de la primera cuando los datos describen la segunda — es el error más común que se observa en decks de market entry y memorandos de inversión sobre este espacio.

Implicaciones operativas

La utilidad de esta distinción no es académica. Cambia decisiones concretas en al menos tres tipos de actor.

Para advisors de market entry

Si un cliente plantea la pregunta "queremos entrar al mercado mexicano de AI hardware", la primera pregunta del advisor no debería ser "cómo entrar". Debería ser "qué entiende el cliente por mercado".

Si la respuesta implícita es vender hardware a empresas mexicanas para su consumo doméstico — datacenters locales, cloud regional, integradores, telcos sirviendo demanda interna — el cliente está mirando un segmento marginal. Específicamente, el 23% del Top 100 que opera fuera del régimen IMMEX. Es un mercado real, pero mucho más chico de lo que el discurso público sugiere, con dinámica competitiva propia, y no es el segmento que las cifras agregadas describen cuando se habla de "los 329 mil millones del segmento".

Si la respuesta es manufacturar o ensamblar en México para re-exportar bajo USMCA, entonces el plan estratégico es distinto en casi todos sus elementos. Es un plan de competencia con operadores IMMEX escalados que llevan años optimizando sus operaciones. Es un plan de localización industrial — en Guadalajara, en Juárez, o en una de las zonas francas con ventajas comparables. Es un plan donde el cliente, el competidor, el regulador relevante, el riesgo y el horizonte temporal son todos distintos. Confundir esas dos historias en el documento de discovery hace fracasar el deal antes de la primera reunión con un equipo legal o de logística.

Para fondos con tesis nearshoring

La narrativa popular vende nearshoring como una proposición lineal: México captura el momento, y casi cualquier exposición al ecosistema participa del upside. La data sugiere lecturas más granulares.

Si la tesis del fondo es que el consumo doméstico de tech crece, los datos de importación de hardware de cómputo no la respaldan con fuerza. La mayor parte de los flujos es transitoria (entran para salir bajo IMMEX) y la fracción doméstica está concentrada en pocos segmentos verticales — principalmente cloud infrastructure y telecommunications. No es una tesis broad de adopción tecnológica.

Si la tesis es que la capacidad de manufactura para re-exportación USMCA escala, entonces sí, los datos la sostienen. Pero el deal flow correcto no es mid-market diffuse. Es operadores IMMEX existentes que están ampliando capacidad (donde la mejor visibilidad la dan los patrones de crecimiento entidad por entidad), o greenfield con commitments grandes (donde lo relevante es la decisión locational del OEM, no la dinámica del mercado mexicano).

Un dato adicional refuerza esta lectura. Las partes y accesorios de cómputo — la familia HS 8473.30, que captura componentes upstream — crecen a 112.7% interanual entre 2024 y 2025, más del doble que el resto del segmento (que crece a 46.8% interanual en el mismo período). Históricamente, cuando los componentes upstream escalan significativamente más rápido que el producto terminado, suele ser señal estructural de expansión de capacidad en los doce meses siguientes. No es una predicción específica — es un patrón conocido en data de manufactura. El ciclo de inversión en este espacio parece seguir acelerándose, no consolidándose.

Para el lector general

Una heurística simple para leer titulares sobre nearshoring de AI o reconfiguración de supply chain: cuando alguien afirma "México es el nuevo X del AI" o "México captura el ecosistema de tal cosa", la pregunta correcta es dónde se consume el output del flujo.

Si la respuesta no es México, lo que se está describiendo no es un mercado mexicano. Es capacidad de manufactura cross-border. Ambas son historias importantes — pero responden a lógicas distintas, y mezclarlas genera tesis equivocadas que se traducen en decisiones de inversión, política, o estrategia comercial que no se sostienen cuando se confrontan con los datos reales del flujo.

El contraargumento honesto

Por credibilidad metodológica, importa reconocer lo que sí existe.

El 23% del Top 100 que opera fuera del régimen IMMEX representa operaciones de naturaleza distinta. Allí sí se encuentran flujos de distribución, despliegue doméstico, y consumo final. Concentrados en pocos segmentos — cloud infrastructure, telecommunications, integradores de sistemas — y con dinámica competitiva propia. Es un mercado real, con compradores reales, dimensionable, accesible. Pero es un mercado mucho más chico de lo que el discurso agregado sugiere, y exige una tesis de entrada que se construya alrededor de esos segmentos verticales específicos, no alrededor de la cifra agregada de 329 mil millones.

También importa la honestidad metodológica respecto a la data misma. Los registros de importación capturan flujos en frontera; no capturan, directamente, el destino final del producto. Una fracción del hardware ensamblado en México bajo régimen IMMEX puede terminar vendido localmente bajo regímenes complementarios (cambios de régimen, transferencias internas). Esos cruces existen, pero los volúmenes y la concentración geográfica dejan la lectura macro suficientemente clara: el patrón dominante es manufactura para re-exportación, no consumo final doméstico.

Cualquier análisis serio de este espacio debería incorporar ambas observaciones: que el mercado de consumo existe pero es chico, y que los datos de importación describen flujos, no destinos finales.

La implicación que rara vez se discute

La consecuencia más importante de esta lectura tiende a estar ausente de los decks optimistas de nearshoring. Si el 77% de los flujos relevantes opera bajo IMMEX, y el modelo económico es manufactura bajo USMCA para mercado estadounidense, entonces la vulnerabilidad estructural más significativa de este ecosistema no es política mexicana. Es política estadounidense.

Una renegociación de USMCA, ajustes arancelarios bilaterales, restricciones de export controls sobre semiconductores hacia o desde el continente norteamericano, modificaciones en las reglas de origen para hardware ensamblado — cualquiera de estos vectores puede tocar este ecosistema de manera más rápida y más fuerte que cualquier cambio en política industrial doméstica mexicana.

Esto invierte la lógica habitual de análisis político-económico sobre inversión en México, que suele centrarse en estabilidad doméstica, reglas de juego locales, y entorno regulatorio nacional. Esos elementos importan, pero no son la fuente principal de riesgo estructural para un ecosistema que vive de re-exportar hacia el norte. El riesgo regulatorio relevante mira hacia el norte, no hacia el sur. Y dado que el ciclo electoral estadounidense produce ajustes periódicos en doctrina comercial, este vector de riesgo no es teórico.

Para cualquiera tomando decisiones de inversión, de localización industrial, o de tesis estratégica en este espacio, la pregunta más útil suele ser: ¿qué hace mi tesis si Washington — no Ciudad de México — cambia las reglas?

Síntesis y cómo profundizar

El "mercado mexicano de AI hardware" tal como suele describirse existe en una versión pequeña. El verdadero ecosistema — el que mueve los 329 mil millones de dólares en valor de importación a lo largo de 27 meses completos (más abril parcial) — es de manufactura cross-border bajo USMCA. Confundir estas dos historias es la primera decisión estratégica que se puede equivocar, y es la que define si todo lo que sigue se construye sobre fundamentos sólidos o sobre una narrativa.

VS-Trade publica un brief público con el análisis estructural agregado completo de este segmento — coverage de 27 meses, cifras canónicas, breakdown por familia arancelaria, geografía, origen, régimen, y patrones de crecimiento. Lo pueden descargar gratis en vstrade.co.

Para advisors, fondos y empresas que necesitan resolver el ecosistema a nivel de operador específico — identificar a los Top 50 importadores nombrados, sus trayectorias, sus regímenes, sus cluster operativos, sus orígenes — la versión nombrada (R003) está disponible bajo NDA en vstrade.co.

Si hay aspectos específicos de este análisis sobre los que les interesa que profundicemos en próximas publicaciones — geografía, evolución temporal, dinámica por familia arancelaria, dependencia de orígenes asiáticos — pueden responder en los comentarios abajo o escribir a [email protected].

Sobre VS-Trade Intelligence

VS-Trade Intelligence Limited (Company № 17200549, Inglaterra y Gales) produce inteligencia estructural sobre el ecosistema mexicano de importación de hardware de cómputo. Coverage de 27 meses, resolución a nivel de entidad bajo NDA, agregados públicos en el brief LM3. Sin asesoría de inversión; sin recomendaciones específicas. Análisis de patrones estructurales en data de importación oficial.

Nota metodológica

Este análisis se basa en 27 meses completos (enero 2024 – marzo 2026) más abril 2026 parcial (snapshot a través del 13 de abril) de registros oficiales de importación correspondientes a las familias arancelarias HS 8471 (máquinas de procesamiento automático de datos), HS 8473.30 (partes y accesorios), HS 8517 (equipos de telecomunicaciones) y HS 8542 (circuitos integrados). Las cifras reflejan flujos de importación, no consumo final. Las afirmaciones presentadas son lecturas estructurales del agregado, no predicciones específicas ni recomendaciones de inversión. Fuentes: registros de importación, proveedores de datos comerciales con licencia, y cadencia de publicación estándar. Universo agregado: $329.56B. Sin nombres de entidades específicas; análisis al nivel del Top 100 importadores.