Componentes upstream: la señal del nearshoring mexicano

Cuando las partes de cómputo crecen 2.4 veces más rápido que el producto terminado, no es ruido estadístico. Es un indicador adelantado del ciclo de inversión en capacidad. Qué dice esa divergencia, qué anticipa, y cómo leerla.

Por VS-Trade Research · Análisis estructural

El número que casi nadie lee bien

La mayoría de los análisis miran el retrovisor. Nosotros miramos el parabrisas. Cuando los componentes de cómputo crecen 2.4 veces más rápido que los servidores terminados, no es un detalle técnico: es una señal clara de que la capacidad productiva en México se está expandiendo agresivamente.

Cuando los analistas miran el ecosistema mexicano de hardware de cómputo, casi todos miran el número grande y obvio. Cuántos servidores entran. Cuánto creció el total. Qué porcentaje del nearshoring se atribuye a la región.

Esos números no están equivocados. Pero son rezagados. Te cuentan lo que ya pasó.

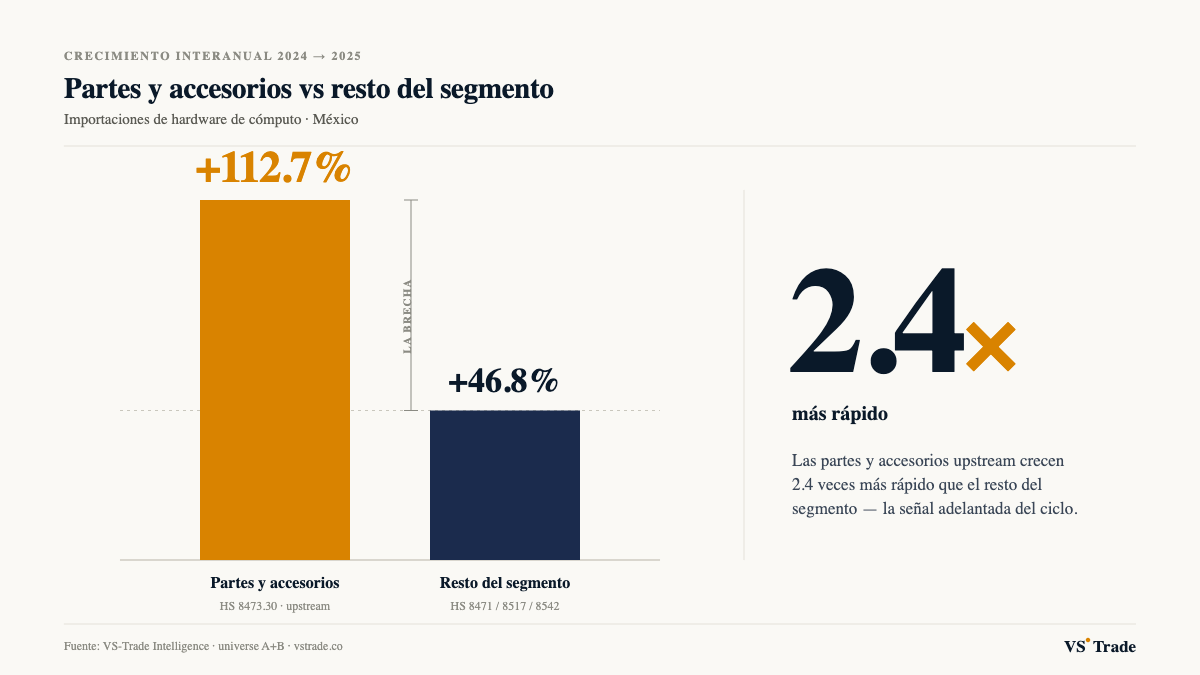

El dato más predictivo está en una categoría que muy pocos análisis públicos miran de cerca: las partes y accesorios de cómputo. La familia arancelaria HS 8473.30 — todo lo que entra para ensamblar, no lo que entra para usar.

En los últimos doce meses calendar (2024 → 2025), los componentes de cómputo crecieron 112.7% interanual. El resto del segmento de hardware terminado creció 46.8%. La diferencia entre ambos números — no su lectura individual — es la señal.

Este artículo explica por qué esa divergencia es un indicador adelantado del ciclo de inversión en capacidad productiva, qué anticipa para los próximos 6 a 12 meses, y cómo leerla si invertís, asesorás o tomás decisiones de allocation en este espacio. Es la segunda entrega de una serie. La primera estableció qué es realmente este mercado — un nodo de manufactura cross-border bajo USMCA, no un mercado de consumo doméstico. Esta segunda establece hacia dónde va.

El dato central: la divergencia

La cifra ancla del análisis es una comparación entre dos buckets de hardware.

El Bucket A — servidores y equipo terminado, que incluye las familias arancelarias HS 8471 (procesamiento automático de datos), HS 8517 (equipos de telecomunicaciones) y HS 8542 (circuitos integrados ensamblados) — creció 46.8% año contra año entre 2024 y 2025. Es un crecimiento alto en términos absolutos. Cualquier sector que crece a esa tasa está, por la métrica estándar, en pleno auge.

El Bucket B — la familia HS 8473.30, que captura específicamente partes y accesorios de cómputo, los componentes upstream que se ensamblan o instalan dentro de los productos terminados — creció 112.7% en el mismo período. Es decir, dos coma cuatro veces más rápido que el producto terminado.

El segmento combinado creció 64.9% interanual.

Para anclar la escala: el Bucket B representa $107.73 mil millones de dólares dentro de un universo agregado de $329.56 mil millones en el período de cobertura. No es una categoría marginal. Es aproximadamente un tercio del flujo total de importación del segmento. Una divergencia de este tamaño, en una categoría de este peso, no se puede leer como ruido.

Tampoco es un pico aislado. El patrón se observa de manera sostenida a lo largo de los 27 meses completos de cobertura del análisis (enero 2024 a marzo 2026), más la fracción parcial de abril 2026. No es un mes excepcional dentro de una serie plana. Es una tendencia consistente.

La pregunta entonces no es si la divergencia existe. La pregunta es qué significa.

Por qué los componentes adelantan al producto terminado

Esta es la sección que convierte el análisis en una herramienta de lectura, no solo una observación. El mecanismo causal importa, porque sin él la tesis sería especulativa. Con él, es una inferencia defendible.

La lógica está en la cadena de manufactura. Antes de que un servidor terminado salga de una planta de ensamblaje, los componentes que lo conforman tuvieron que llegar. Los procesadores, las placas, los módulos de memoria, los disipadores, las fuentes, los gabinetes, los cables internos. Cada uno entró a la planta semanas o meses antes del producto que ahora se exporta.

El lead time típico de manufactura para hardware de cómputo varía según complejidad, pero suele ubicarse en el rango de seis a doce meses entre que un componente llega a la cadena de ensamblaje y el producto terminado sale para entrega. Hay ciclos más cortos para configuraciones estándar y más largos para configuraciones de alta complejidad. La regla general se sostiene: el flujo de partes precede al flujo de producto terminado.

Esto es lo que hace que la categoría sea adelantada en términos analíticos. Un salto en componentes hoy es capacidad que se está construyendo para producir más adelante. Es la diferencia entre observar lo que se está vendiendo, que es información rezagada, y observar lo que se está preparando para producir, que es información adelantada.

Una analogía útil: es como mirar los permisos de construcción en lugar de las casas terminadas. Los permisos no garantizan que cada casa se construirá exactamente como está planeada, pero te dicen qué viene en pipeline. Las casas terminadas te cuentan, con precisión, qué ya pasó. Ambas series son útiles. Solo una de las dos te ayuda a anticipar.

Esta lectura se vuelve especialmente potente cuando se combina con el hallazgo del artículo anterior. Si México funciona principalmente como nodo de manufactura cross-border bajo USMCA — el 77% del Top 100 de importadores opera bajo régimen IMMEX, ensamblando para re-exportar — entonces el flujo de componentes es, literalmente, el input de esa máquina. La máquina recibe partes, ensambla, exporta. Cuando entran más partes a la máquina, la máquina se está agrandando. No se está optimizando con la misma capacidad. Se está construyendo capacidad nueva.

Esta es la diferencia conceptual central entre las dos posibles lecturas del momento actual.

Aceleración, no consolidación

La narrativa popular sobre el nearshoring mexicano tiende, en este momento del ciclo, a inclinarse hacia una lectura de consolidación. La hipótesis implícita en muchos análisis es que el boom inicial ya ocurrió: los actores grandes ya se instalaron, las decisiones locacionales importantes ya se tomaron, y lo que viene es la madurez. Un crecimiento más moderado, más estable, más predecible.

Es una hipótesis razonable a priori. La mayoría de los ciclos de inversión sectorial siguen una curva en S — boom inicial, fase intermedia de aceleración, consolidación, y eventualmente meseta. Si aceptamos esa curva como modelo mental, la pregunta es en qué fase estamos.

Los datos de componentes ofrecen una respuesta que difiere de la hipótesis de consolidación.

Si la fase actual fuera de consolidación, los componentes deberían estar creciendo en línea con el producto terminado, o más lento. La razón es operativa: cuando una planta consolida su capacidad ya instalada, no necesita importar componentes a tasas más rápidas que el output que vende. Está optimizando. Está exprimiendo mejor lo que ya tiene. El flujo de partes y el flujo de producto convergen, no divergen.

Que los componentes crezcan más rápido — y específicamente 2.4 veces más rápido — indica lo contrario. Se está agregando capacidad nueva, no exprimiendo la existente. El sistema está absorbiendo más insumos de los que la producción terminada actual justificaría si estuviéramos en consolidación.

La implicación temporal es directa. La brecha que se observa hoy en los datos sugiere que el volumen de producto terminado de los próximos seis a doce meses va a seguir subiendo, no estabilizarse. El ciclo no está cerca del techo. Está, según esta lectura, en aceleración.

Esto no es una predicción específica sobre cuánto crecerá el sector en un trimestre concreto. Es una lectura sobre la fase del ciclo. Y la fase importa más que el número exacto para decisiones de allocation y entrada.

¿Quieres ver los datos completos?

Desglose por aduana, origen y régimen — el LM3 Snapshot gratuito (≈18 páginas).

Descargar LM3 gratuito →Implicaciones por audiencia

La lectura adelantada cambia decisiones concretas en al menos tres tipos de actor.

Para fondos de PE y VC con tesis nearshoring

El timing de la tesis cambia de forma sustantiva. Si la lectura es "el nearshoring ya maduró, llegué tarde", los datos de componentes la contradicen. La capacidad sigue expandiéndose, no consolidándose. El espacio para entrar a la fase de crecimiento no se cerró.

Para deal flow, la señal adelantada también orienta dónde buscar. Los operadores que están importando componentes agresivamente hoy son los que van a escalar producción terminada en los próximos seis a doce meses. Identificarlos temprano — antes de que su crecimiento en producto terminado los haga visibles a todo el mercado — es la ventaja estructural que permite la señal upstream. La inteligencia entidad por entidad sobre quién está moviendo qué volumen de componentes es, en este sentido, tiempo de ventaja convertido en información accionable.

La distinción importa porque la mayor parte del análisis disponible públicamente trabaja sobre el lado rezagado de la serie. Quien lee la señal adelantada tiene un horizonte de información que va más adelante.

Para consultoras y advisors de market entry

Si un cliente plantea la pregunta "¿es buen momento para entrar?", la respuesta cambia según qué serie se mira.

La respuesta basada en producto terminado, que es la que aparece en la mayoría de los reportes públicos, dice que el sector ya está caliente y que el espacio competitivo se está saturando. Es una respuesta consistente con la hipótesis de consolidación.

La respuesta basada en componentes dice que el sector todavía se está calentando. Que la capacidad nueva está en pipeline. Que el período de los próximos seis a doce meses va a expandir el tamaño del juego, no estabilizarlo.

Esa distinción cambia la recomendación de timing de entrada. Y cambia el cálculo de competencia que un cliente debería hacer al modelar su escenario.

Para el lector general

Una heurística simple para leer las noticias y reportes sobre nearshoring de los próximos meses: cuando aparezcan titulares sobre cuántos servidores o data centers nuevos se instalaron en México, esa es información rezagada. Te cuenta lo que ya pasó. Para saber si el ciclo sigue o se enfría, buscá el dato de componentes en el mismo período de análisis.

El número grande te cuenta el pasado. El número chico — el que pocos miran — te cuenta el futuro probable.

El contraargumento honesto

La utilidad de la señal depende de reconocer sus límites. Tres limitaciones importan.

Primero, el crecimiento en componentes no garantiza crecimiento equivalente en producto terminado. Una porción del flujo upstream puede corresponder a restocking de inventario después de períodos de escasez, no necesariamente a expansión de capacidad productiva. La señal es probabilística, no determinística. La inferencia es razonable, no automática.

Segundo, los datos de importación capturan flujos en frontera, no decisiones de inversión documentadas. Inferimos intención desde volumen. Esa inferencia es defendible cuando el volumen es grande, sostenido, y consistente con un mecanismo causal claro — como es el caso aquí — pero sigue siendo una inferencia, no una observación directa de los planes de capacidad de los operadores.

Tercero, la brecha entre componentes y producto terminado puede comprimirse en los próximos trimestres. De hecho, si la señal está leyendo correctamente, eso es exactamente lo que debería pasar. Cuando el producto terminado acelera y alcanza a los componentes, la señal se habría "cumplido": la capacidad nueva se materializó en producción nueva. La forma correcta de seguir esta serie no es leer un solo punto, sino observar la trayectoria de la divergencia mes a mes.

La señal es útil cuando se la trata como instrumento de lectura, no como predicción cerrada.

Síntesis y cómo profundizar

El 112.7% de crecimiento interanual en componentes de cómputo no es un dato de vanidad. Es un instrumento de lectura. Los componentes son el sismógrafo de este ciclo, y la lectura actual marca aceleración, no consolidación.

Si el artículo anterior de esta serie estableció qué es realmente el mercado mexicano de hardware — un nodo de re-exportación bajo USMCA, no un mercado de consumo doméstico — esta segunda entrega establece hacia dónde va: en términos probabilísticos, sigue expandiéndose, no estabilizándose.

VS-Trade publica un brief público con el análisis estructural agregado completo de este segmento — coverage de 27 meses completos, cifras canónicas, breakdown por familia arancelaria, geografía, origen, régimen, y patrones de crecimiento. Lo pueden descargar gratis en vstrade.co.

Para fondos, advisors y empresas que necesitan resolver el ecosistema a nivel de operador específico — identificar quiénes son los actores moviendo agresivamente estos componentes upstream hoy, antes de que su crecimiento en producto terminado los haga visibles a todo el mercado — la versión nombrada (R003) está disponible bajo NDA en vstrade.co.

Si hay aspectos específicos sobre los que les interesa que profundicemos en próximas publicaciones de la serie — la geografía de la concentración, la dinámica de orígenes asiáticos, el comportamiento por segmento operativo — pueden responder en los comentarios abajo o escribir a [email protected].

¿Quieres inteligencia a nivel de operador específico?

Quién está importando agresivamente componentes upstream hoy — datos nombrados, a nivel de entidad, bajo NDA (R003). O empezá por el brief agregado gratuito (LM3).

Explorar R003 → Descargar LM3 gratuito →Sobre VS-Trade Intelligence

VS-Trade Intelligence Limited (Company № 17200549, Inglaterra y Gales) produce inteligencia estructural sobre el ecosistema mexicano de importación de hardware de cómputo. Coverage de 27 meses completos, resolución a nivel de entidad bajo NDA, agregados públicos en el brief LM3. Sin asesoría de inversión; sin recomendaciones específicas. Análisis de patrones estructurales en datos de importación oficial.

Nota metodológica

Este análisis se basa en 27 meses completos (enero 2024 – marzo 2026) más abril 2026 parcial (snapshot a través del 13 de abril) de registros oficiales de importación correspondientes a las familias arancelarias HS 8471 (procesamiento automático de datos), HS 8473.30 (partes y accesorios), HS 8517 (equipos de telecomunicaciones) y HS 8542 (circuitos integrados). Las cifras reflejan flujos de importación, no decisiones de inversión documentadas. Las afirmaciones presentadas son lecturas estructurales del agregado, no predicciones específicas ni recomendaciones de inversión. Fuentes: registros de importación, proveedores de datos comerciales con licencia. Universo agregado: $329.56B. Sin nombres de entidades específicas; análisis al nivel del Top 100 importadores.